ANTICIPOS A PROVEEDORES

23.03.2014 10:46

Dentro de las relaciones comerciales entre las empresas es algo habitual que se realicen anticipos previos a la propia operación de compra.

Desde el punto de vista del comprador contablemente se debe tratar de la siguiente manera:

EJEMPLO:

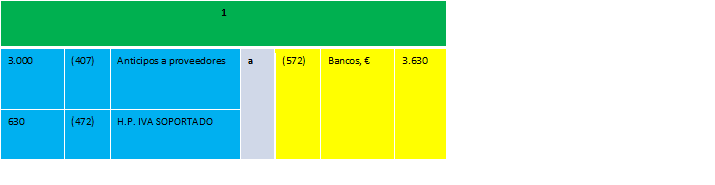

1.Encargamos una partida de mercaderías a un proveedor por importe de 8.000€, más 21% de IVA. Entregamos a cuenta 3.630€.

El importe anticipado no es un gasto hasta que se realice la compra, mientras tanto, se considera un derecho de cobro, por tanto la cuenta anticipo a proveedores (407) es una cuenta de activo.

Para calcular la cantidad del IVA Soportado se utiliza como base el importe anticipado.

EJEMPLO:

2.Recibimos las mercaderías anteriores.