OPERACIONES DE COMPRAS

23.03.2014 16:12

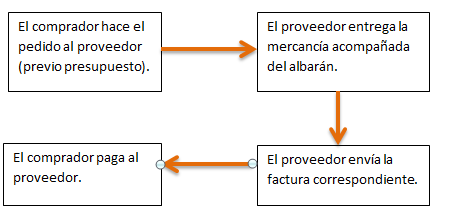

El proceso de compraventa es una actuación por la que un producto (bien o servicio) cambia de propietario a cambio de una dinero o de una promesa de pago reflejada en un documento.

Este proceso puede esquematizar de la siguiente manera:

El pago puede realizarse:

- En efectivo: con dinero líquido ---- (570) Caja, euros.

- Por banco: cheque, transferencia, tarjeta, domiciliación bancaria ---- (572) Bancos .

- A crédito: Sin letra ---- (400) Proveedores.

- Con letras ---- (401) Proveedores, efectos comerciales a pagar.

2. RELACIÓN Y DEFINICIÓN DE LAS CUENTAS DE COMPRAS

COMPRAS DE MERCADERÍAS (600): Adquisición de cosas adquiridas por la empresa y destinadas a la venta sin transformación.

COMPRAS DE MATERIAS PRIMAS (601):Compras de materias que, mediante elaboració:n o transformación, se destinan a formar parte de los productos fabricados.

COMPRAS DE OTROS APROVISIONAMIENTOS (602): Adquisiciones de elementos y conjuntos incorporables, combustibles, repuestos, materiales diversos, embalajes, envases y material de oficina.

TRABAJOS REALIZADOS POR OTRAS EMPRESAS (607): Se utiliza por empresas que contratan a otras para la realización de una fase de su actividad.

DESCUENTOS SOBRE COMPRAS POR PRONTO PAGO (606): Descuentos y asimilados que le concedan a la empresa sus proveedores, por pronto pago, no incluidos en facturas.

DEVOLUCIONES DE COMPRAS Y OPERACIONES SIMILARES (608): Remesas devueltas a proveedores, normalmente por incumplimiento de las condiciones del pedido. En esta cuenta se contabilizarán también los descuentos y similares originados por la misma causa, que sean posteriores a la recepción de la factura.

"RAPPELS" POR COMPRAS (609): Descuentos y similares que se basen en haber alcanzado un determinado volumen de pedidos.

HACIENDA PÚBLICA, IVA SOPORTADO (472): IVA devengado con motivo de la adquisición de bienes y servicios y de otras operaciones comprendidas en el texto legal, que tenga carácter deducible.

PROVEEDORES (400): Deudas con suministradores de mercancías y de los demás bienes definidos en el grupo 3. En esta cuenta se incluirán las deudas con suministradores de servicios utilizados en el proceso productivo.

PROVEEDORES, EFECTOS COMERCIALES A PAGAR (401): Deudas con proveedores, formalizadas en efectos de giro aceptados.

Ejemplo:

Una empresa recibe la factura de una compra de mercancía. El valor de la mercancía asciende a 1.000 € y el IVA (21%) a 210 €. El importe lo vamos a pagar dentro de 3 meses.